Estos últimos días hemos recibido una serie de buenas noticias respecto del aumento del Nivel de Actividad en el trimestre julio-setiembre: la disminución de la inflación, la suba del empleo, el aumento de la confianza de los consumidores, etc.

De ninguna manera podemos permitir que las mismas sean opacadas por el discurso electoralista y tremendista de la oposición sobre el ajuste de tarifas. Precisamente esta serie de buenas noticias que van cambiando moderadamente en forma positiva el horizonte económico del próximo período, es para la oposición una muy mala noticia.

La oposición esperaba el agravamiento de la situación económica para poder tener alguna chance en la próxima campaña electoral que ya comenzaron (o mejor dicho continuaron) luego de su derrota en 2014. Por eso, como en muchas otras oportunidades y circunstancias recientes han salido desaforadamente a tergiversar datos y realidades como antes presagiaban los desastres económicos, el estancamiento o recesión. Igual que lo hicimos en otras ocasiones, hoy volvemos con calma y firmeza a rechazar esos intentos. Vayamos por partes.

Primero algunos comentarios sobre las Buenas Noticias:

Inflación. El nivel de precios de consumo descendió en Noviembre por sexto mes consecutivo, lo que implica un importante éxito de las diversas políticas públicas para primero contener las expectativas inflacionarias y luego revertir el proceso que ya había comenzado con los precios al por mayor de los productos nacionales que tuvieron un descenso en los 12 meses cerrados a noviembre de casi 3%.

Mercado de trabajo. Los datos cerrados a octubre muestran un crecimiento por segundo mes consecutivo de la creación de mayores fuentes de trabajo, creciendo la Tasa de Empleo a 59,1% (por la creación de más puestos de trabajo) lo que significa un crecimiento de 1 punto porcentual respecto de igual mes de 2015 y por consiguiente registra una baja del desempleo que se sitúa en 7,1%, un 1,4 punto porcentual menos respecto de octubre 2016 cuando fue 8,5%.

Salario real. Podemos hablar de la confirmación de la continuidad del aumento del salario real (es decir por encima de la inflación), pese a que todavía faltan computar acuerdos de varios importantes sectores que lo harán con retroactividad a julio u octubre. En los 12 meses cerrados a octubre 2016 ha crecido un 10,25%, es decir dos puntos porcentuales por encima de la inflación. De esta forma ininterrumpidamente el salario ha crecido en forma importante por encima de la inflación y acumula un incremento real de más del 50%. Con ello el ingreso de los hogares y la capacidad de compra de salarios y pasividades han crecido también en igual forma. A estos datos positivos aún falta computar los aumentos, que en la actual ronda de Convenios Colectivos se están cerrando en diciembre con aumentos retroactivos a Julio u octubre 2016 y que impulsarán aún más al alza el índice de salarios reales.

Confianza del consumidor. En noviembre, y por tercer mes consecutivo, se mostró nuevamente una recuperación de la confianza del consumidor según Índice de Confianza Económica (ICC).

Nivel de actividad. Los últimos datos conocidos y quizás los más significativos dado el entorno negativo que se había generado durante el año por los agoreros del desastre, la recesión o por lo menos el estancamiento pregonados en todos lados, les dieron a estos agoreros un desmentido rotundo. El nivel de actividad (PIB) del tercer trimestre nos indica un crecimiento de 2% respecto a igual trimestre del año anterior y en términos desestacionalizados de 1,1% respecto del segundo trimestre de este año. Esto ya pronostica que se sobrecumplirá la modesta meta de crecimiento del año 2016 prevista en la última Rendición de Cuentas. Pero más que cuantitativamente, importan los componentes cualitativos. La mayoría de los sectores crecieron y se destaca además el crecimiento de la demanda interna y en particular el aumento de la Formación Bruta de Capital, es decir de máquinas, equipos e instalaciones (5,25% respecto a igual trimestre del año anterior) lo que augura la continuidad del crecimiento productivo. A esto habrá que sumarle, en el caso muy probable que se concreté la mayor inversión en la historia del país: la nueva planta de UPM. Una inversión por 4.000 millones de dólares, más la infraestructura nacional que necesitará y que impulsará mucho más el crecimiento del nivel de actividad y empleo directo e indirecto.

Crecimiento que, según nuestra concepción, fue, es y debe seguir siendo con equidad e inclusión.

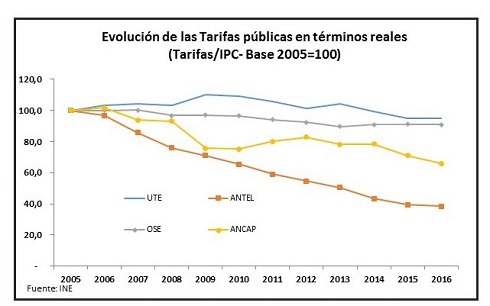

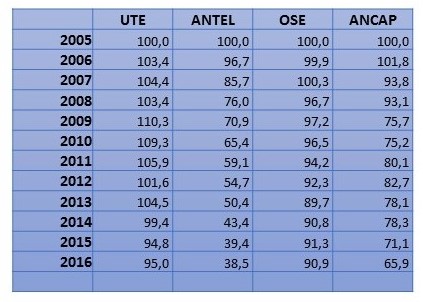

Pero no queremos rehuir el tema de las Tarifas públicas. Recordemos que es un hecho habitual los ajustes tarifarios al principio del año y su permanencia durante todo el periodo (salvo casos excepcionales). El Poder Ejecutivo en consulta con las autoridades de las Empresas Públicas y teniendo en cuenta la distinta situación de cada una de ellas y sus respectivas estructuras (no solo coyunturales) de costos, inversiones e ingresos, han decidido ajustes a esas tarifas a partir de enero de 2017 en el entorno de la inflación. Continuando así la tendencia que desde 2005 (hace 12 años) han tenido de evolución promedio por debajo de la inflación. Esto, sumado al incremento del salario y pasividades en términos reales, hace que el poder de compra de los mismos permite acceder a más litros de combustible, kw de energía, metros cúbicos de agua y distintos accesos a las comunicaciones.

Veamos el siguiente cuadro informativo.

Como decíamos la situación de cada una de las Empresas es distinta, pero todas deben prever el financiamiento de operaciones e inversiones durante el año. Las que se encuentran en mejores condiciones tienen aumentos menores (UTE) y aquellas que no tienen esa situación aumentan solo algo más que las primeras (OSE). También se contempla la situación de los hogares más vulnerables haciendo más equitativa su implementación, por ejemplo, no habrá aumento de la tarifa social de UTE y el aumento complementario de OSE es sobre cargo fijo que se fija en función de tamaño de la conexión instalada en el domicilio de cada usuario y por consiguiente es menor para los hogares más humildes.

Por todo eso la reacción de la oposición sólo se explica por su campaña electoral permanente, que no mide costos país, haciendo un escándalo político de un ajuste pautado igual que los demás a principios de año. Escándalo que cataloga de “tarifazo” a ajustes que se encuentran por debajo de la inflación, que atiende las distintas realidades de la estructura de costos (internos y externos), inversiones e ingresos de las mismas y que junto con los planes de ahorro, coordinación y financiamiento de sus inversiones, buscan cumplir con los compromisos de gestión y aportes a rentas generales que estaban previstos en el Presupuesto Nacional como lo han estado en todos los Presupuestos antes y después de 2005; para así poder financiar TODAS las políticas públicas en beneficio de TODOS los habitantes del país. Los analistas económicos serios e independientes han respaldado esta visión, rechazando la categorización de “tarifazo” que han endilgado actores políticos y económicos de la oposición, alguna prensa e incluso algún “despistado” integrante de nuestra bancada.

Por todo ello, nosotros cerramos el año, con la tranquilidad que las políticas públicas implementadas para enfrentar un escenario mucho más adverso que lo previsto, van logrando superar sin mayores dramas las dificultades originadas por la situación regional y mundial, continuando el crecimiento con equidad(pese a la caída de nuestros vecinos), mejorando el ingreso real de los hogares, con relativa estabilidad en el mercado de trabajo y con el aumento de confianza de los consumidores internos, los inversores nacionales y extranjeros.